Por Hellen Becker Carraro.

Especialista do mercado financeiro e estruturação via mercado de capitais.

Análise estratégica para o Imóvel Capital.

—–

Durante décadas, o mercado imobiliário brasileiro operou sustentado por uma lógica relativamente previsível: a poupança abastecia os bancos, os bancos financiavam a produção, e a incorporação seguia seu ciclo natural de crescimento.

Esse modelo ajudou a estruturar boa parte da expansão urbana do país — especialmente na Região Sul, historicamente marcada pela forte dependência do crédito bancário tradicional.

Mas o mercado mudou.

E talvez a principal transformação do setor nos últimos anos não esteja na arquitetura, na tecnologia construtiva ou mesmo no comportamento do consumidor. Ela está na origem do dinheiro.

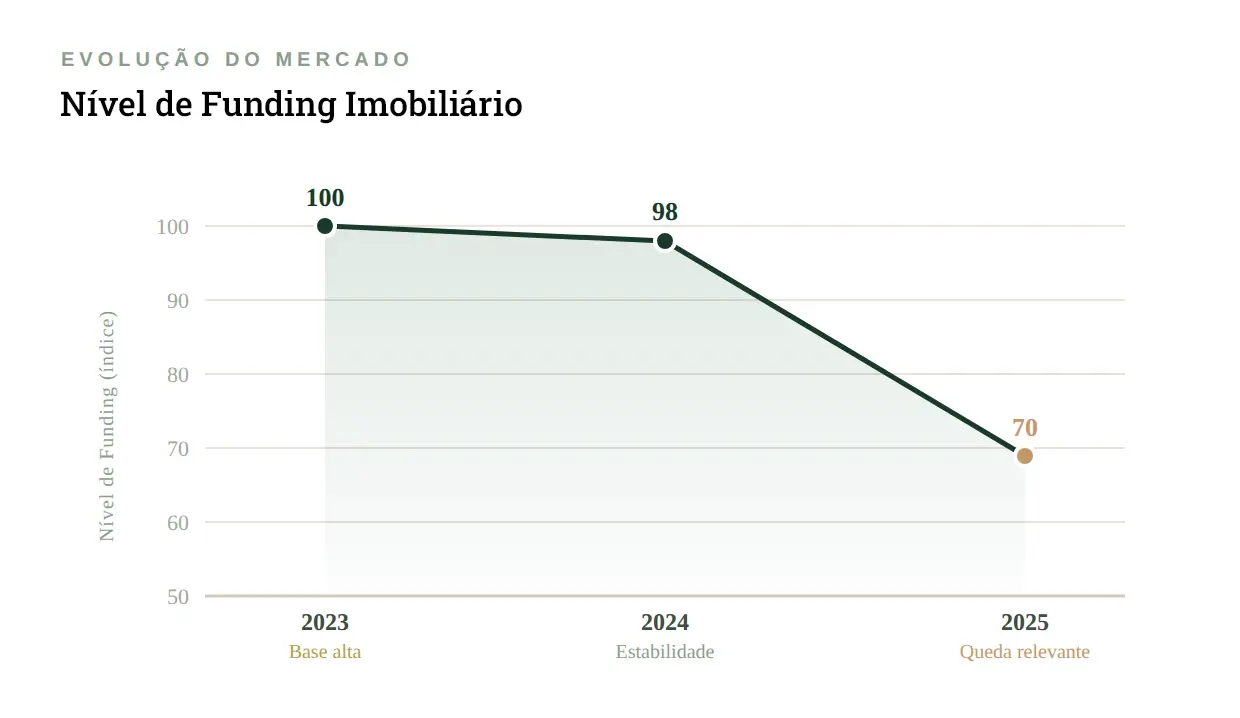

Hoje, o funding imobiliário brasileiro passa por uma transição estrutural silenciosa, porém profunda. E os números ajudam a entender a dimensão desse movimento.

Em 2025, o crédito imobiliário no Brasil ultrapassou R$ 324 bilhões em financiamentos. Para 2026, a projeção da ABECIP é que esse volume alcance R$ 375 bilhões. Ao mesmo tempo, cerca de 1,3 milhão de unidades foram financiadas no último ano.

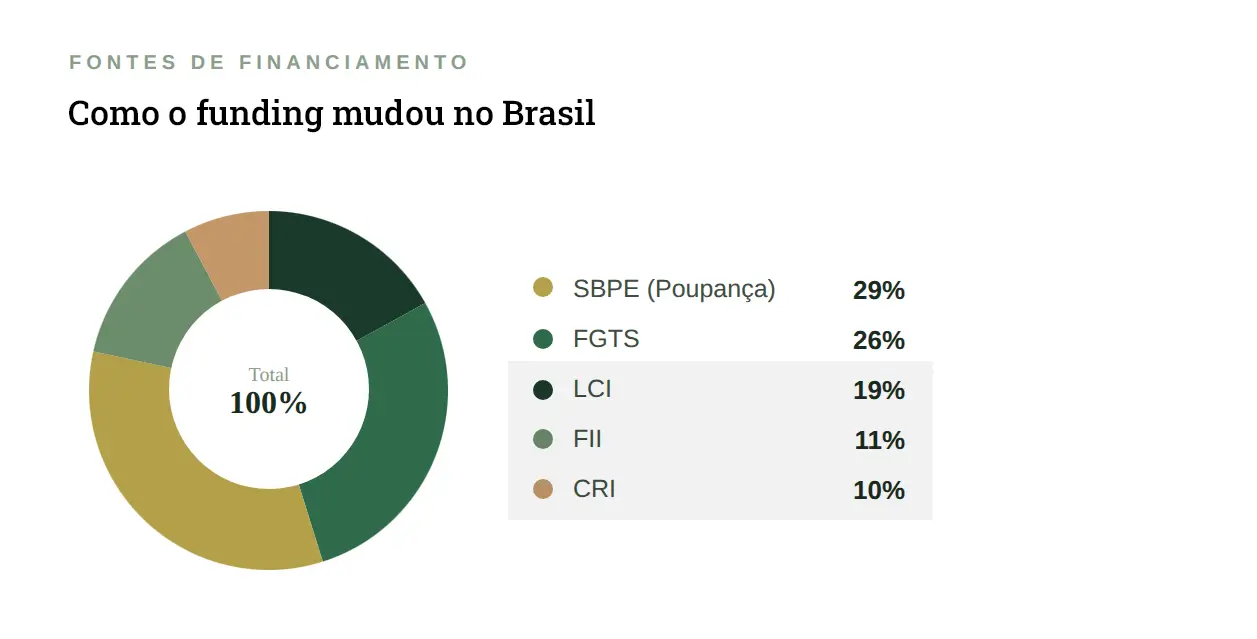

Os indicadores impressionam, mas existe um dado ainda mais relevante: o mercado de capitais já representa mais de 40% do funding imobiliário nacional.

O enfraquecimento da poupança muda a dinâmica do setor

Enquanto o mercado de capitais ganha espaço, a principal fonte tradicional de recursos do setor começa a perder força.

Nos últimos anos, a poupança registrou saída líquida próxima de R$ 60 bilhões. Paralelamente, houve retração de aproximadamente 13% no crédito via SBPE, além da redução no número de unidades financiadas.

Não se trata de uma oscilação pontual.

O que está acontecendo é uma mudança estrutural na forma como o capital circula dentro do mercado imobiliário brasileiro.

Na prática, isso significa que incorporadoras excessivamente dependentes do crédito bancário tendem a enfrentar um ambiente mais instável, mais seletivo e menos previsível nos próximos ciclos econômicos.

O desafio do Rio Grande do Sul

É justamente nesse ponto que o Rio Grande do Sul merece atenção.

Embora a Região Sul tenha tradição, capacidade técnica e maturidade empresarial no setor imobiliário, parte relevante do mercado gaúcho ainda opera sob uma lógica financeira predominantemente bancária.

A dependência estrutural do crédito tradicional continua elevada.

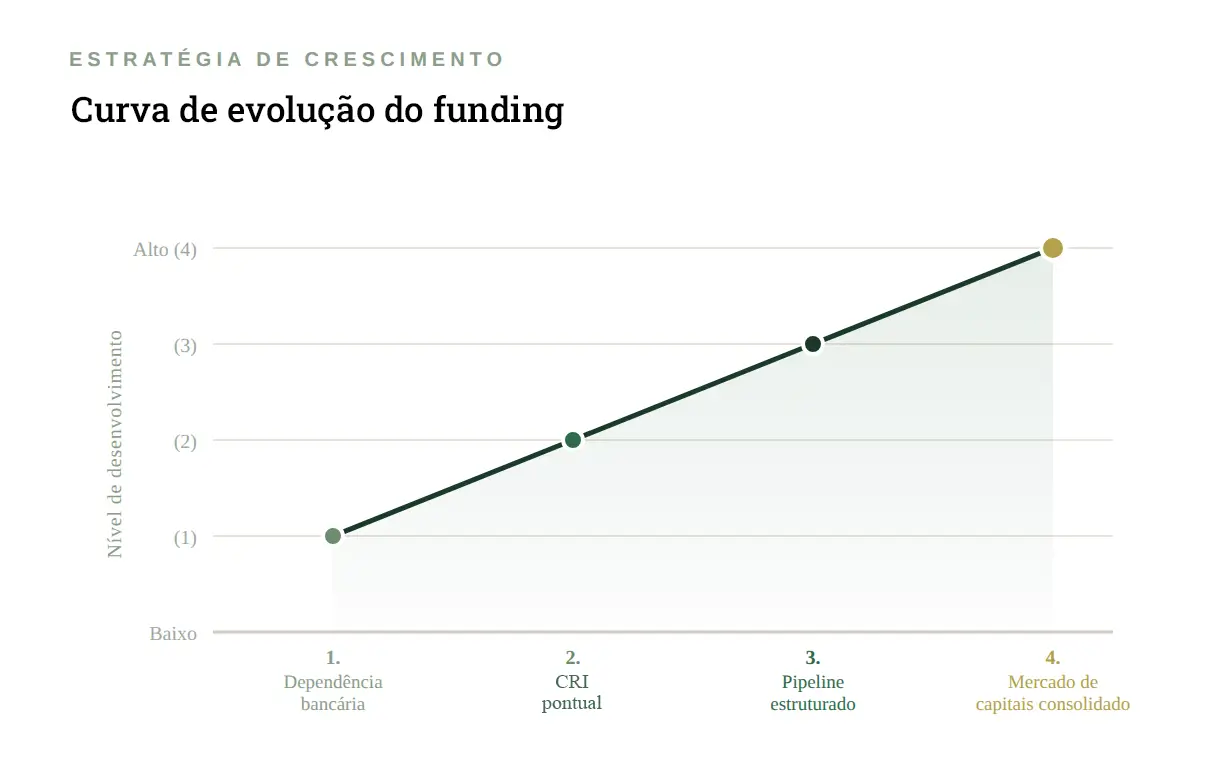

O uso de instrumentos como CRIs, debêntures e operações estruturadas ainda acontece de forma tímida quando comparado a mercados mais maduros financeiramente, especialmente no Sudeste.

O resultado é uma exposição maior aos ciclos da Selic, às restrições de funding bancário e às oscilações da poupança.

Mais do que uma questão financeira, isso passa a ser uma questão estratégica de competitividade.

Santa Catarina já começa a operar em outro ritmo

Santa Catarina oferece um contraste interessante dentro da própria Região Sul.

O estado vem consolidando um movimento gradual de diversificação do funding imobiliário, com maior presença de securitização, operações estruturadas e incorporadoras mais preparadas para acessar o mercado de capitais.

Esse processo ainda está em construção, mas já produz efeitos importantes: maior flexibilidade financeira, ampliação do acesso a capital e redução da vulnerabilidade às restrições bancárias tradicionais.

Na prática, o mercado imobiliário brasileiro começa a operar em velocidades diferentes.

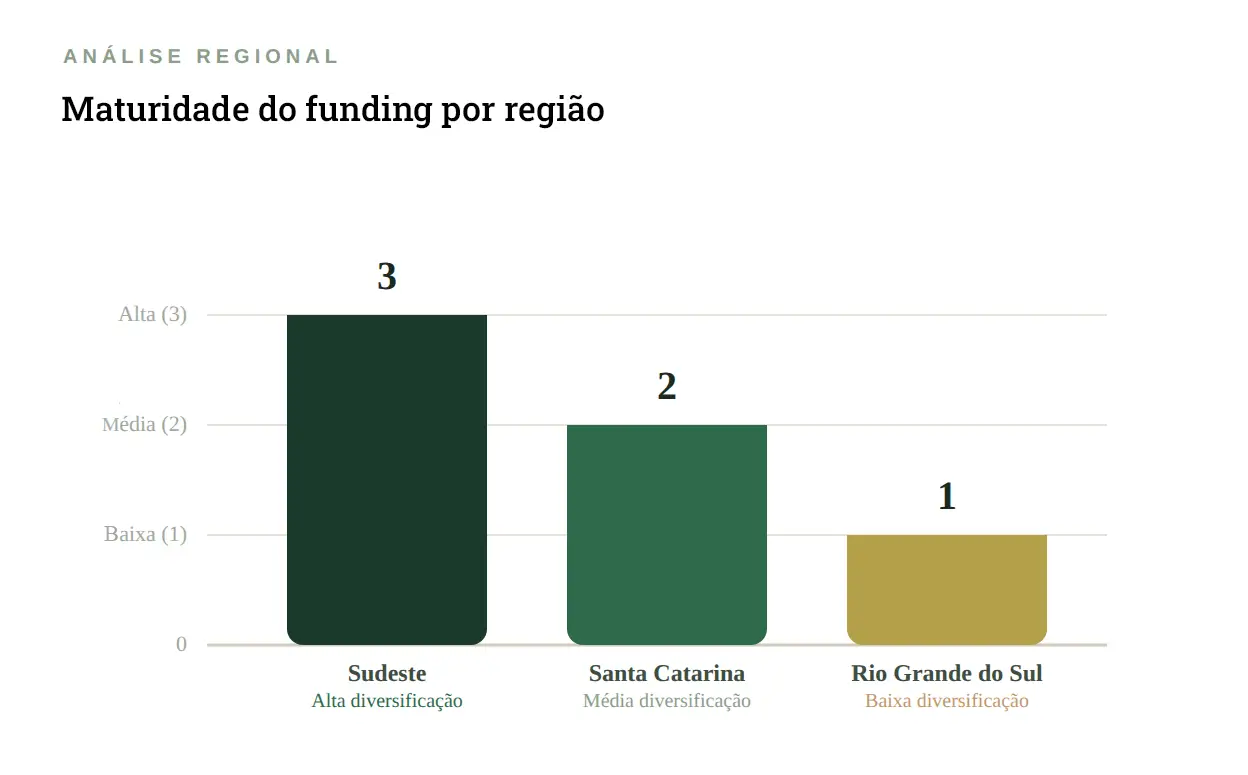

Hoje, é possível identificar três estágios relativamente claros:

- Sudeste, com funding amplamente diversificado;

- Santa Catarina, em transição e aceleração;

- O Rio Grande do Sul, ainda mais concentrado no modelo bancário tradicional.

E isso cria uma assimetria competitiva importante para os próximos anos.

O capital existe — mas ele exige estrutura

Talvez o dado mais simbólico dessa transformação seja o levantamento do FGV IBRE que aponta que o funding imobiliário total no Brasil já supera R$ 2,3 trilhões — algo próximo de 20% do PIB nacional.

Ou seja: o problema não é falta de dinheiro.

O desafio está na capacidade de acessar esse capital de forma estruturada.

Os investidores continuam interessados no setor imobiliário. Buscam ativos reais, previsibilidade e operações bem estruturadas. Ao mesmo tempo, existe uma demanda crescente por diversificação geográfica — e é justamente aí que o Sul pode encontrar uma oportunidade relevante.

A região ainda possui baixa oferta de operações estruturadas frente ao seu potencial econômico e imobiliário.

Existe, portanto, uma janela aberta para incorporadoras que conseguirem evoluir financeiramente antes do restante do mercado.

O próximo ciclo será definido pela capacidade de funding

O mercado imobiliário brasileiro entra em uma nova fase.

Durante muito tempo, crescimento significava basicamente acessar demanda. Agora, crescer dependerá cada vez mais da capacidade de estruturar capital.

E isso muda completamente o jogo.

Empresas que ampliarem suas alternativas de funding tendem a ganhar velocidade, previsibilidade e capacidade de expansão mesmo em ciclos econômicos mais desafiadores.

As demais correm o risco de permanecer excessivamente expostas às limitações do sistema bancário tradicional.

O Sul ainda possui vantagens importantes: mercado consolidado, cultura empresarial forte e histórico de acesso ao crédito.

Mas vantagens históricas não garantem competitividade futura.

No próximo ciclo do mercado imobiliário, quem diversificar primeiro tende a liderar.

—–

Fontes: Banco Central do Brasil (BCB), ABECIP, FGV IBRE e relatórios setoriais do mercado imobiliário.